De overgang van basisschool naar middelbare school leidt vaak tot meer financiële zelfstandigheid voor kinderen. Ze krijgen meer te besteden en gaan meer uitgeven. Toch heeft 42% van de jonge tieners niet gesproken over wie wat betaalt. Een gemiste kans, want praten over geldzaken is een goede manier om kinderen al vanaf jonge leeftijd financieel bewust […]

Categorie archieven: Geld

Middelbare scholieren praten vaker en meer met ouders over geld dan met vrienden en broers of zussen. Scholieren geven zelf aan dat hun ouders de belangrijkste leer- en informatiebron over geld zijn. Maar liefst 82% van de scholieren praat iedere maand met ouders over geld, blijkt uit het onderzoek* Scholieren, geld & de invloed van ouders (pdf) van […]

Geld

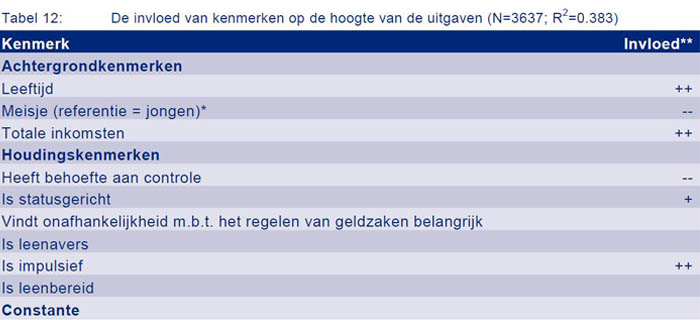

Onderzoek naar houding en gedrag van scholieren in geldzaken: ‘Impulsieve jongere loopt financieel meer risico’

Impulsieve scholieren geven meer geld uit, sparen minder vaak, komen vaker geld te kort, lenen vaker en hebben hogere belkosten. Er zijn minder scholieren die zich schamen voor schulden: was dat in 2010 nog 68%, nu is dat gezakt naar 60%. Ook is het percentage scholieren dat later rijk willen worden gedaald van 65% in […]

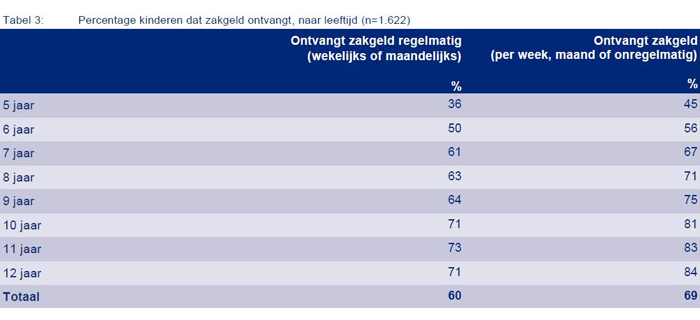

Het Nationaal Instituut voor Budgetvoorlichting (Nibud) vindt dat in principe ieder kind zakgeld nodig heeft, omdat het daarmee leert omgaan met geld. Het instituut adviseert om rond zes jaar met zakgeld te beginnen. Uit het Nibud Kinderonderzoek 2013* (pdf) blijkt zo’n 45% van alle vijfjarigen al zakgeld te krijgen. Het Nibud is verrast over dit hoge percentage en had niet […]

De Belastingdienst is weer gestart met de jaarlijkse campagne om jongeren te stimuleren hun belastingaangifte te doen. Ze laten immers geld liggen door dit niet te doen; waarschijnlijk krijgen ze geld terug na hun bijbaantjes. In twee wat lange maar vermakelijke YouTube-video's zien we jongeren die danig op de proef worden gesteld tijdens hun sollicitatie. […]

Rabobank introduceert KidsGeldWijs, een gratis iPad-app voor kinderen in de vorm van een eigen kluis. Kinderen tussen de 6 en 10 jaar kunnen hiermee spelenderwijs leren omgaan met geld. Ze kunnen zelf een spaardoel kiezen en in de app bijhouden hoeveel ze daarvoor nog moeten verdienen. Door geld te sparen, uit te geven en de gevolgen […]

ING introduceert deze week de ‘Fame Game’, een gratis mobiele game voor de iPad waarin 10-15-jarigen kunnen uitgroeien tot een muzikale beroemdheid. Door het maken van de juiste (financiële) keuzes kunnen ze virtueel geld verdienen en tegelijkertijd bouwen aan hun supersterimago. Het is de eerste game in Nederland met de speciale ‘iPawn®’-technologie: de combinatie van een game […]

- 1

- 2