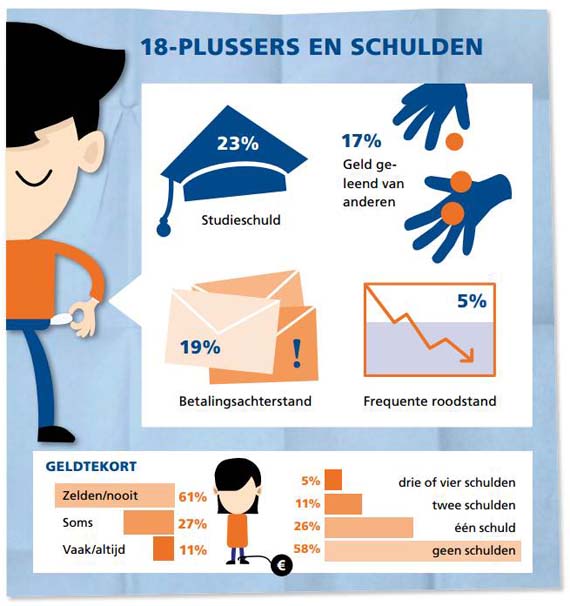

Openstaande rekeningen bij de zorgverzekeraar, onbetaalde boetes of achterstanden bij de Belastingdienst: bijna 20% van de 18- t/m 24-jarigen heeft hiermee te maken. Het Nibud (Nationaal Instituut voor Budgetvoorlichting) is ervan geschrokken dat zo’n grote groep jongeren op zo’n jonge leeftijd zijn geldzaken niet op orde heeft en al schulden maakt. Het gaat bij 20% van die jongeren om bedragen van 2.500 euro of meer, zo blijkt uit het onderzoeksrapport Jongeren & Geld* (pdf) dat het Nibud uitvoerde en mogelijk werd gemaakt door Rabobank Nederland.

Van alle jongeren (12 t/m 24 jaar) komt 11% frequent geld te kort. De reactie hierop bij veel jongeren is niks doen, want op=op. Als jongeren onder de 18 lenen, gaat dat om kleine bedragen. Het doorsneebedrag dat geleend wordt is zo’n 3 euro. Achttienplussers hebben vaak een studieschuld (23%), maar ook heeft 19% van de 18-plussers al een betalingsachterstand. Dat zijn bijvoorbeeld openstaande rekeningen voor de zorgverzekeraar, onbetaalde boetes en betalingsachterstanden bij de Belastingdienst. Bij 41% van hen gaat het daarbij om een bedrag van minder dan 100 euro, maar bij 20% om een bedrag van 2.500 euro of meer. Ook leent 17% bij familie, vrienden of zijn bank. Daarbij is het opvallend dat betalingsachterstanden of geleend geld door de meeste jongeren die daarmee te maken hebben, niet als schuld gezien wordt. De uitdaging is om jongeren bewuster te maken van wat lenen is en wat het maken van schulden voor gevolgen kan hebben.

Bijna iedereen tussen 12 en 18 jaar kan goed rondkomen, spaart iedere maand en leent, als er geleend wordt, slechts kleine bedragen. Toch komt er bij de 18- t/m 24-jarigen een omslag: jongeren komen minder goed rond, krijgen betalingsachterstanden, lenen bij anderen en sommigen staan zelfs frequent rood. Het Nibud denkt dat veel hiervan is te voorkomen als jongeren tussen de 15 en 17 jaar goed worden voorgelicht over hun geldzaken — dat is een cruciale leeftijdsfase. Uitleg over de financiële verantwoordelijkheden vanaf je 18de, het betalen van rekeningen of de meerwaarde van internetbankieren of een mobiel bankieren app kan leiden tot meer grip op hun geld en zo tot minder schulden. Ook is het te zien dat de jongeren die hun rekeningen controleren, minder vaak betalingsachterstanden hebben.

Voor alle jongeren zijn ouders de belangrijkste leerbron; 89% van alle jongeren leert van ouders over geldzaken en 47% van vrienden. Dit geldt niet alleen voor scholieren, maar ook voor jongeren van 18 jaar en ouder. Ook na hun 18e blijven ouders voor jongeren nog steeds hun belangrijkste gesprekspartner. Van de 18-plussers praat 63% minstens één keer per maand met zijn ouders over geldzaken; 52% doet dat met vrienden. Het blijkt dat jongeren hun vrienden vooral raadplegen om geldzaken mee te vergelijken, en dat ouders degenen zijn die hen van informatie voorzien. Zelfs uitwonende jongeren geven aan dat hun ouders het belangrijkst zijn als informatiebron. Gesprekken over geld vinden wel minder frequent plaats dan bij thuiswonende jongeren.

Van alle jongeren heeft 73% wel eens vragen over geldzaken of behoefte aan informatie. Het percentage jongeren dat vragen heeft neemt toe met de leeftijd. Ook de vragen veranderen naarmate jongeren ouder worden. Het Nibud ziet hier een grote rol voor ouders, het onderwijs en het bankwezen. Zij kunnen inspringen op de informatiebehoefte van jongeren en hen begeleiden in hun weg naar financiële zelfstandigheid.

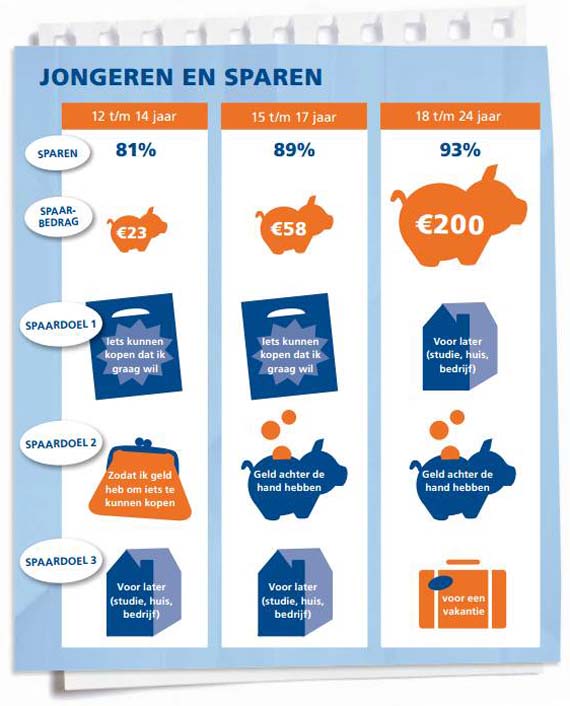

De overgrote meerderheid van de jongeren spaart: 81%van de 12- tot en met 14-jarigen, 89% van de 15- tot en met 17-jarigen en 93% van de 18- tot en met 24-jarigen. Het spaarbedrag per maand neemt beduidend toe met de leeftijd, het gemiddelde loopt op van 23 euro bij de 12- tot en met 14-jarigen tot 200 euro bij de 18-plussers. Wel sparen jongeren naarmate ze ouder worden meer wat er over blijft, in plaats van een vast bedrag per maand. Dit laatste komt wellicht mede door de afnemende invloed van de ouders: van de jongeren tussen de 12 en 14 jaar wordt 40% door de ouders verplicht een deel van de inkomsten te sparen. Bij de 15- tot en met 17-jarigen is dit 29% en bij de (thuiswonende) 18- tot en met 24-jarigen 18%.

*Het onderzoek is uitgevoerd met medewerking van Rabobank Nederland. Er is gebruik gemaakt van een online vragenlijst via het StemPunt-panel van Motivaction en het panel van Opinieland van SSI. In totaal hebben 1.511 personen in de leeftijd van 12 t/m 24 jaar de complete vragenlijst beantwoord. De netto steekproef is representatief voor jongeren in de leeftijd van 12 tot en met 24 jaar in Nederland qua leeftijd, opleiding, geslacht en dagbesteding (school, studie, werkend). Het veldwerk is uitgevoerd in de periode 20 juni t/m 1 juli 2014.