Ruim een derde (36%) van de hbo- en wo-studenten leent bij DUO (Dienst Uitvoering Onderwijs). Van hen leent 33% onder andere om dit geld na de studie achter de hand te hebben, sommigen ook voor de aankoop van een eigen woning. Dit blijkt uit het Nibud Studentenonderzoek 2015* (pdf), uitgevoerd door het Nibud, met medewerking van […]

Tag archieven: Nibud

Openstaande rekeningen bij de zorgverzekeraar, onbetaalde boetes of achterstanden bij de Belastingdienst: bijna 20% van de 18- t/m 24-jarigen heeft hiermee te maken. Het Nibud (Nationaal Instituut voor Budgetvoorlichting) is ervan geschrokken dat zo’n grote groep jongeren op zo’n jonge leeftijd zijn geldzaken niet op orde heeft en al schulden maakt. Het gaat bij 20% […]

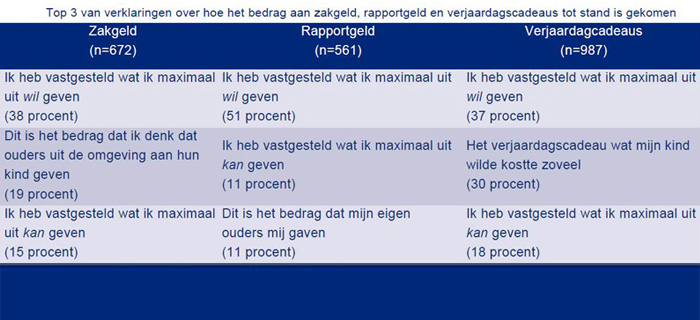

Drie van de vijf basisschoolleerlingen krijgen rapportgeld, doorgaans rond de € 5 per rapport. Het inkomen van de ouders of de leeftijd van het kind speelt hierbij geen rol. Dit blijkt uit onderzoek* (pdf) van het Nationaal Instituut voor Budgetvoorlichting (Nibud) naar het ‘geldgeefgedrag’ van ouders en de invloed van kinderen en andere ouders hierop. Aan verjaardagscadeaus besteden […]

De overgang van basisschool naar middelbare school leidt vaak tot meer financiële zelfstandigheid voor kinderen. Ze krijgen meer te besteden en gaan meer uitgeven. Toch heeft 42% van de jonge tieners niet gesproken over wie wat betaalt. Een gemiste kans, want praten over geldzaken is een goede manier om kinderen al vanaf jonge leeftijd financieel bewust […]

Middelbare scholieren praten vaker en meer met ouders over geld dan met vrienden en broers of zussen. Scholieren geven zelf aan dat hun ouders de belangrijkste leer- en informatiebron over geld zijn. Maar liefst 82% van de scholieren praat iedere maand met ouders over geld, blijkt uit het onderzoek* Scholieren, geld & de invloed van ouders (pdf) van […]

Geld

Onderzoek naar houding en gedrag van scholieren in geldzaken: ‘Impulsieve jongere loopt financieel meer risico’

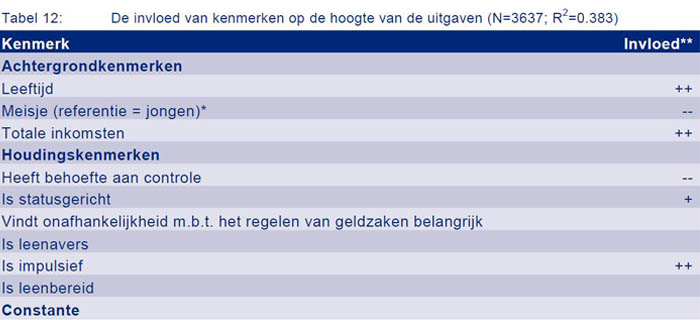

Impulsieve scholieren geven meer geld uit, sparen minder vaak, komen vaker geld te kort, lenen vaker en hebben hogere belkosten. Er zijn minder scholieren die zich schamen voor schulden: was dat in 2010 nog 68%, nu is dat gezakt naar 60%. Ook is het percentage scholieren dat later rijk willen worden gedaald van 65% in […]

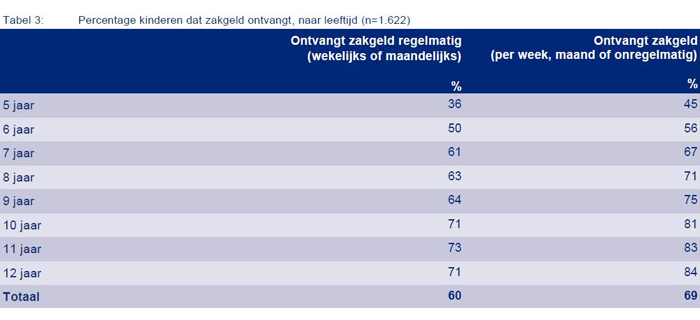

Het Nationaal Instituut voor Budgetvoorlichting (Nibud) vindt dat in principe ieder kind zakgeld nodig heeft, omdat het daarmee leert omgaan met geld. Het instituut adviseert om rond zes jaar met zakgeld te beginnen. Uit het Nibud Kinderonderzoek 2013* (pdf) blijkt zo’n 45% van alle vijfjarigen al zakgeld te krijgen. Het Nibud is verrast over dit hoge percentage en had niet […]

Ouders betalen veel minder vaak voor alles wat hun kinderen willen kopen. Twee jaar geleden betaalde 61% van de ouders alle kleding en schoenen voor hun kinderen, nu doet 48% dat. Van de ouders van 17- en 18-jarigen betaalt 17% alle kosten van het mobieltje van hun kinderen, twee jaar geleden was dat 35%. In 2011 […]