Financieel zelfredzaam worden, daar kun je niet vroeg genoeg mee beginnen. Catelijn Schönfeld is lead marketeer Jonge Klanten bij Rabobank. Op het Kids en Jongeren Marketing-congres vertelt ze over Rabo PinPin, de succesvolle zakgeld-app van de bank rond een pinguïn-figuurtje dat kinderen weer een gevoel geeft bij geld. Het begon met de constatering dat steeds […]

Categorie archieven: Geld

Geld, Retail

Onderzoek Kieskeurig.nl: ‘Aantrekkende economie geen invloed op bestedingspatroon Sintcadeaus’

Vier van de vijf Nederlanders (80%) kunnen niet wachten tot de feestdagen zich aandienen, blijkt uit de enquête over Sinterklaas die Kieskeurig.nl uitvoerde onder ruim 900 respondenten. Ondanks dat de crisis over z’n hoogtepunt is, is driekwart van de ondervraagden niet van plan meer uit te geven dan de afgelopen jaren. Meer dan de helft van […]

We hebben allemaal onze eigen gedachten bij de toekomst van onze kinderen, en we willen allemaal het beste voor hen — dat is wat ABN AMRO in twee nieuwe commercials vertelt. Deze zijn onderdeel van de bredere campagne Wat is jouw verhaal? (die volgens Adformatie kritisch ontvangen is); de ambities van de klant worden centraal gesteld, wat natuurlijk […]

Ruim een derde (36%) van de hbo- en wo-studenten leent bij DUO (Dienst Uitvoering Onderwijs). Van hen leent 33% onder andere om dit geld na de studie achter de hand te hebben, sommigen ook voor de aankoop van een eigen woning. Dit blijkt uit het Nibud Studentenonderzoek 2015* (pdf), uitgevoerd door het Nibud, met medewerking van […]

Geld, Muziek

Jebroer rapt ‘Goud’ voor Stichting Weet Wat Je Besteedt, want met geld koop je geen vrienden en geluk

Rapper Jebroer, bekend van hits als Nooit Meer Slapen, Gaan Met Die Banaan en Brommer, voegt met zijn speciaal voor jongeren geschreven nummer Goud een persoonlijk hoofdstuk toe aan zijn oeuvre. Hij wil jongeren leren hun eigen pad te kiezen, mede door zijn eigen ervaringen met financiële problemen. Het nummer dat geschreven is voor Stichting Weet Wat […]

De oude vertrouwde spaarpot staat met stip op nummer één in de top drie van plekken waar kinderen hun geld het liefst bewaren: in de spaarpot (76%), op de bank (55%) en in de portemonnee (35%). Opvallend is dat meisjes hun geld vaker in hun portemonnee bewaren en jongens daarentegen vaker op een speciaal plekje. […]

Via de website van Eurowijs Kids hebben de afgelopen drie weken meer dan 1.000 kinderen meegedaan aan de wedstrijd Het Beste Geld Idee van Nederland. Via de kinderzender Nickelodeon werd deze wedstrijd aangekondigd, waar kinderen tot en met 13 jaar aan mochten meedoen. De regels waren eenvoudig: verzin het beste geld-idee. Hiermee konden zij laten zien hoe […]

Sparen voor de toekomst van je kinderen is voor het grootste deel van de ouders heel normaal (86%). Daarbij is een studie of opleiding het belangrijkste spaardoel (49%). Twee derde van de Nederlandse ouders maakt zich echter zorgen dat hun kind later toch met een hoge studieschuld wordt opgezadeld; 34% van de ouders die sparen, […]

Vandaag heeft ABN AMRO de allereerste Trotskoffers overhandigd aan leerlingen van Openbare Basisschool De Koekoek in Utrecht. De Trotskoffer is het eerste onderdeel van een (pilot) talentenprogramma voor groep 1 tot en met 8 van de basisschool. De start van dit programma is ontwikkeld door de scholen, in nauwe samenwerking met onderwijsspecialisten, onderzoekers en wetenschappers, en wordt gefinancierd door […]

ING heeft een nieuwe versie van de ING Fame Game beschikbaar gemaakt — een mobiele app voor jongeren tussen de 10 en 15 jaar, gericht op financiële educatie. De game helpt jongeren spelenderwijs bij het leren omgaan met geld. Met de eerste versie van de ING Fame Game, die in januari 2013 gelanceerd werd, kon de doelgroep uitgroeien tot […]

Openstaande rekeningen bij de zorgverzekeraar, onbetaalde boetes of achterstanden bij de Belastingdienst: bijna 20% van de 18- t/m 24-jarigen heeft hiermee te maken. Het Nibud (Nationaal Instituut voor Budgetvoorlichting) is ervan geschrokken dat zo’n grote groep jongeren op zo’n jonge leeftijd zijn geldzaken niet op orde heeft en al schulden maakt. Het gaat bij 20% […]

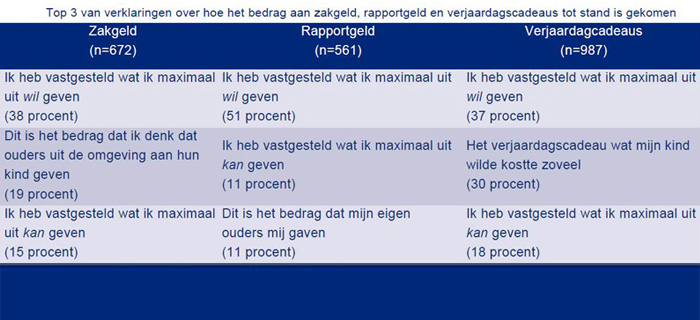

Drie van de vijf basisschoolleerlingen krijgen rapportgeld, doorgaans rond de € 5 per rapport. Het inkomen van de ouders of de leeftijd van het kind speelt hierbij geen rol. Dit blijkt uit onderzoek* (pdf) van het Nationaal Instituut voor Budgetvoorlichting (Nibud) naar het ‘geldgeefgedrag’ van ouders en de invloed van kinderen en andere ouders hierop. Aan verjaardagscadeaus besteden […]

Twee vijfde van de jongeren overschrijdt wel eens de maandelijkse bundel van zijn of haar mobieltje, blijkt uit het onderzoek Jongeren en telefoonkosten (pdf) dat Stichting Weet Wat Je Besteedt (WWJB) samen met Vodafone heeft laten uitvoeren (door YoungWorks) onder 1.500 jongeren tussen 12 en 24 jaar. Daarnaast kwam naar voren dat 49% van de risicogroep (jongeren die […]

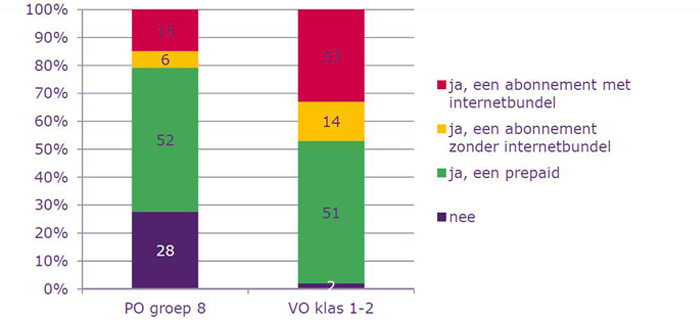

De overgang van basisschool naar middelbare school leidt vaak tot meer financiële zelfstandigheid voor kinderen. Kinderen krijgen meer te besteden en gaan meer uitgeven. Maar wie betaalt wat? Ouders van 10 tot 14 jarigen blijken nog altijd ‘gulle gevers’ als het om hun eigen kroost gaat. Zaken als kleding (94%), uitjes (82%) en cadeautjes (79%) […]

- 1

- 2