Sparen voor de toekomst van je kinderen is voor het grootste deel van de ouders heel normaal (86%). Daarbij is een studie of opleiding het belangrijkste spaardoel (49%). Twee derde van de Nederlandse ouders maakt zich echter zorgen dat hun kind later toch met een hoge studieschuld wordt opgezadeld; 34% van de ouders die sparen, […]

Tag archieven: sparen

Geld

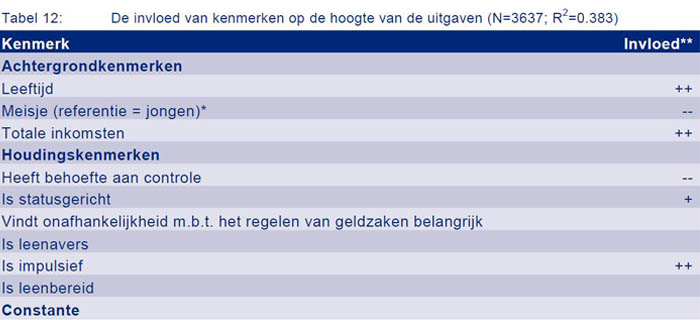

Onderzoek naar houding en gedrag van scholieren in geldzaken: ‘Impulsieve jongere loopt financieel meer risico’

Impulsieve scholieren geven meer geld uit, sparen minder vaak, komen vaker geld te kort, lenen vaker en hebben hogere belkosten. Er zijn minder scholieren die zich schamen voor schulden: was dat in 2010 nog 68%, nu is dat gezakt naar 60%. Ook is het percentage scholieren dat later rijk willen worden gedaald van 65% in […]

Rabobank introduceert KidsGeldWijs, een gratis iPad-app voor kinderen in de vorm van een eigen kluis. Kinderen tussen de 6 en 10 jaar kunnen hiermee spelenderwijs leren omgaan met geld. Ze kunnen zelf een spaardoel kiezen en in de app bijhouden hoeveel ze daarvoor nog moeten verdienen. Door geld te sparen, uit te geven en de gevolgen […]