Financieel zelfredzaam worden, daar kun je niet vroeg genoeg mee beginnen. Catelijn Schönfeld is lead marketeer Jonge Klanten bij Rabobank. Op het Kids en Jongeren Marketing-congres vertelt ze over Rabo PinPin, de succesvolle zakgeld-app van de bank rond een pinguïn-figuurtje dat kinderen weer een gevoel geeft bij geld. Het begon met de constatering dat steeds […]

Tag archieven: zakgeld

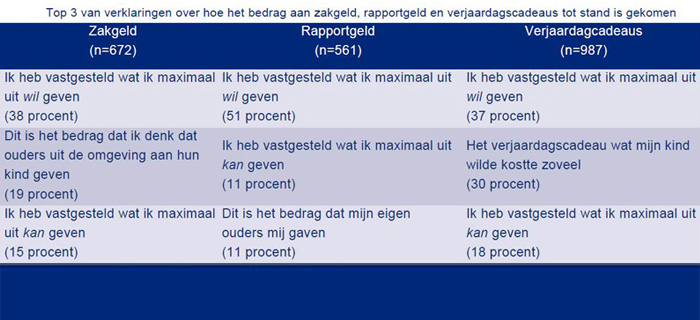

Drie van de vijf basisschoolleerlingen krijgen rapportgeld, doorgaans rond de € 5 per rapport. Het inkomen van de ouders of de leeftijd van het kind speelt hierbij geen rol. Dit blijkt uit onderzoek* (pdf) van het Nationaal Instituut voor Budgetvoorlichting (Nibud) naar het ‘geldgeefgedrag’ van ouders en de invloed van kinderen en andere ouders hierop. Aan verjaardagscadeaus besteden […]

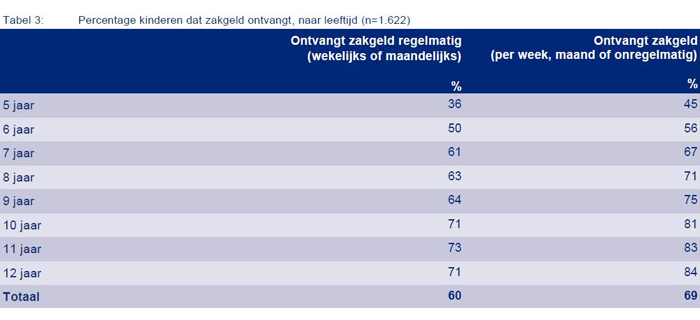

Het Nationaal Instituut voor Budgetvoorlichting (Nibud) vindt dat in principe ieder kind zakgeld nodig heeft, omdat het daarmee leert omgaan met geld. Het instituut adviseert om rond zes jaar met zakgeld te beginnen. Uit het Nibud Kinderonderzoek 2013* (pdf) blijkt zo’n 45% van alle vijfjarigen al zakgeld te krijgen. Het Nibud is verrast over dit hoge percentage en had niet […]