Ruim een derde (36%) van de hbo- en wo-studenten leent bij DUO (Dienst Uitvoering Onderwijs). Van hen leent 33% onder andere om dit geld na de studie achter de hand te hebben, sommigen ook voor de aankoop van een eigen woning. Dit blijkt uit het Nibud Studentenonderzoek 2015* (pdf), uitgevoerd door het Nibud, met medewerking van […]

Tag archieven: ING

De druk op pop-/rockfestivals is groot (een ‘festival bubble’!?), maar in de dancehoek is wél groei. Met 170 dance-events per jaar, 2,7 miljoen bezoekers en Nederlandse DJ’s die de toplijsten domineren, is de dance-industrie belangrijk voor de Nederlandse economie. De Nederlandse dance-industrie is goed voor 1 op de 14 banen in de creatieve industrie en de exportwaarde van […]

ING heeft een nieuwe versie van de ING Fame Game beschikbaar gemaakt — een mobiele app voor jongeren tussen de 10 en 15 jaar, gericht op financiële educatie. De game helpt jongeren spelenderwijs bij het leren omgaan met geld. Met de eerste versie van de ING Fame Game, die in januari 2013 gelanceerd werd, kon de doelgroep uitgroeien tot […]

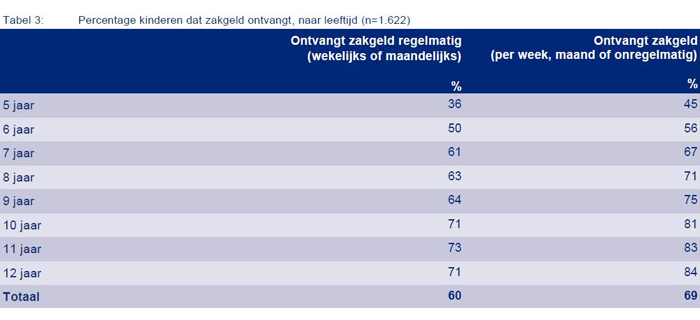

Het Nationaal Instituut voor Budgetvoorlichting (Nibud) vindt dat in principe ieder kind zakgeld nodig heeft, omdat het daarmee leert omgaan met geld. Het instituut adviseert om rond zes jaar met zakgeld te beginnen. Uit het Nibud Kinderonderzoek 2013* (pdf) blijkt zo’n 45% van alle vijfjarigen al zakgeld te krijgen. Het Nibud is verrast over dit hoge percentage en had niet […]

ING introduceert deze week de ‘Fame Game’, een gratis mobiele game voor de iPad waarin 10-15-jarigen kunnen uitgroeien tot een muzikale beroemdheid. Door het maken van de juiste (financiële) keuzes kunnen ze virtueel geld verdienen en tegelijkertijd bouwen aan hun supersterimago. Het is de eerste game in Nederland met de speciale ‘iPawn®’-technologie: de combinatie van een game […]